日、韓之間的半導體材料紛爭,意外掀起市場對電子化學品產業的高度關注。電子化學品的產品和技術範圍很廣,產品包含氣體、各類金屬、塑膠、樹脂、陶瓷、普通和高純度的有機或無機化合物和混合物等。

技術範圍則涵蓋感光化學、電化學、高溫等離子物理、鐳射輻射反應和聚合成型等。電子化學品產品依用途可分為 IC 用化學品、PCB 用化學品,及面板用化學品等幾大類別。

以下介紹電子級氫氟酸、光阻劑,及 OLED 材料市場發展情況。

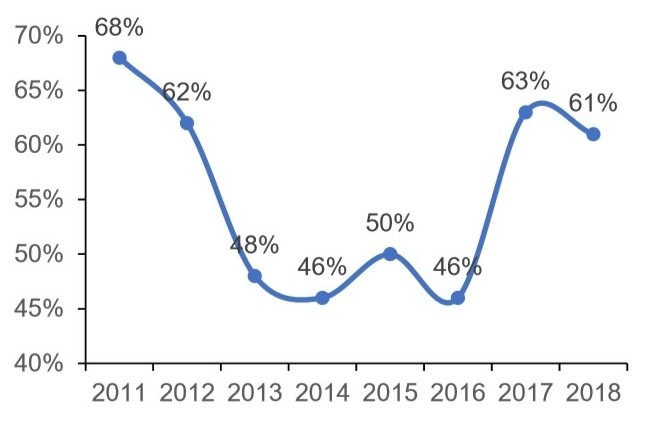

根據中國產業資訊網統計,2011 年中國電子級氫氟酸產能為 8 萬噸,到 2018 年產能上升至 24 萬噸。產能利用率方面,由於受到環保政策影響,自 2008 年開始,中國氫氟酸產能利用率大幅下滑,2013 年、2014 年產能利用率不到 50%。

不過,隨著中國半導體產業快速成長,對電子級氫氟酸的需求增加,帶動電子級氫氟酸產業快速發展,2017 年和 2018 年氫氟酸產能利用率再回升到 60% 以上。

電子級氫氟酸主要運用在 IC、太陽能和液晶顯示器等領域,其中最大應用市場是 IC 產業,約占電子級氫氟酸總消耗量 47.3%;其次是太陽能產能,比重 22.1%;液晶顯示器產業則占 18.3%。

IC 產業中,利用氫氟酸清洗晶圓表面,或是晶片加工過程中的清洗和蝕刻等工序上。至於在太陽能產業方面,氫氟酸用於晶片表面清洗、蝕劑等工序上。最後,在面板產業中,氫氟酸則用在玻璃基板清洗,以及氮化矽與二氧化矽蝕劑等。

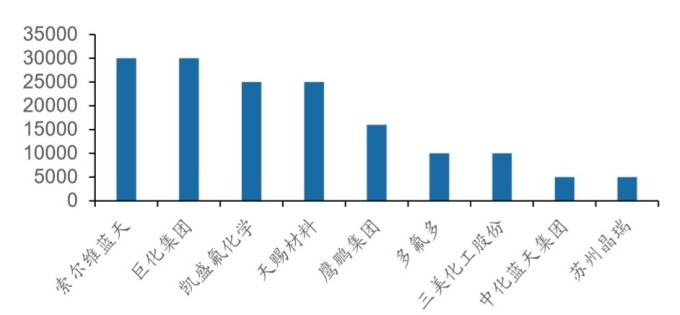

此外,為了抑制產業產能過剩,中國工信部於 2011 年公布相關措施,限制小型氫氟酸的產能。因此在氟化氫產業頻遭限制進入的情況下,使得高純度電子級氟化氫蓬勃發展。

光阻劑

光阻劑是由感光樹脂、光引發劑、添加劑和溶劑等主要成分所組成的對光敏感混合液體。光阻劑中,以感光樹脂最為關鍵。

光阻劑是由感光樹脂、光引發劑、添加劑和溶劑等主要成分所組成的對光敏感混合液體。光阻劑中,以感光樹脂最為關鍵。

感光樹脂在經過光照後,曝光區能很快的發生光固化反應,使得材料的物理性能,特別是溶解性、親和性等發生明顯變化。在經過適當溶劑處理,溶去可溶性部分,即可得到所需電路圖像。

光阻劑基於應用領域不同,一般可以分為 IC 光阻劑、PCB 光阻劑,及 LCD 光阻劑三大類。其中,PCB 部份占全球市場 24%,IC 則是占 24% 的比重,至於 LCD 則是占 27% 的比重。

中國光阻劑產業主要集中在低階 PCB 領域,PCB 光阻劑市占高達 94.4%。至於 LCD 光阻劑市占比重只有 2.7%,IC 光阻劑則是最低的 1.6%。

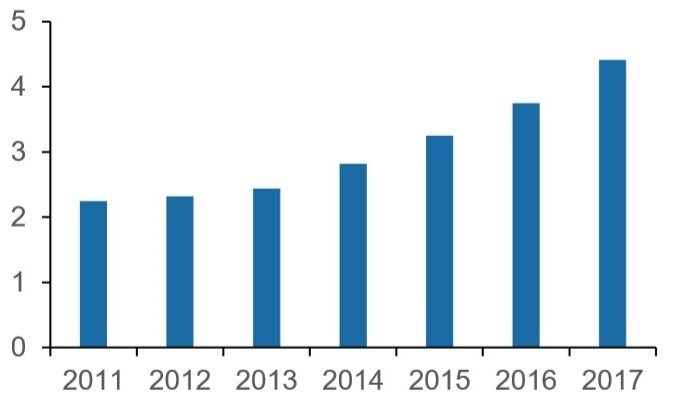

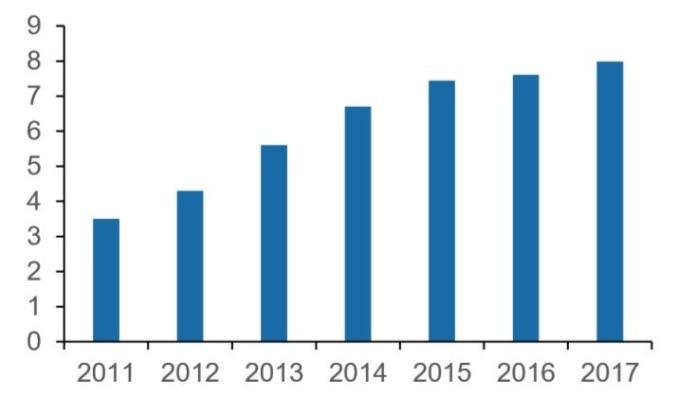

根據統計資料顯示,2017 年中國光阻劑產量達到 7.56 萬噸,較 2016 年增加 0.29 萬噸,其中,中國本土廠產量為 4.41 萬噸,與中國 7.99 萬噸的需求量相比相差甚多,顯示中國本土廠的供應能力尚顯不足。

隨著中國面板及半導體產業的快速發展,市場預估中國光阻劑需求在 2022 年有機會突破 27.2 萬噸。

OLED 材料

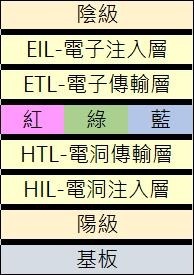

OLED 是一種多層結構的有機電發光零組件,其核心結構是陰極和陽極,及兩者之間夾有發光層。同時為了強化零組件結構性能,引入電子及電洞注入層、電子及電洞傳輸層,及電子及電洞阻擋層,最終形成具有多層結構的有機電發光組件。

OLED 是一種多層結構的有機電發光零組件,其核心結構是陰極和陽極,及兩者之間夾有發光層。同時為了強化零組件結構性能,引入電子及電洞注入層、電子及電洞傳輸層,及電子及電洞阻擋層,最終形成具有多層結構的有機電發光組件。

現階段,中國 OLED 材料仍以技術含量較低的中間體等產品為主,專利問題是限制中國發光材料本土化的主要原因。

由於 OLED 終端材料的核心專利存在高的技術壁壘,產能主要還集中在韓國、日本、德國及美國廠商手中,也形成壟斷市場。而中國 OLED 中間體供應廠包含萬潤股份、瑞聯新材、阿格蕾雅等。

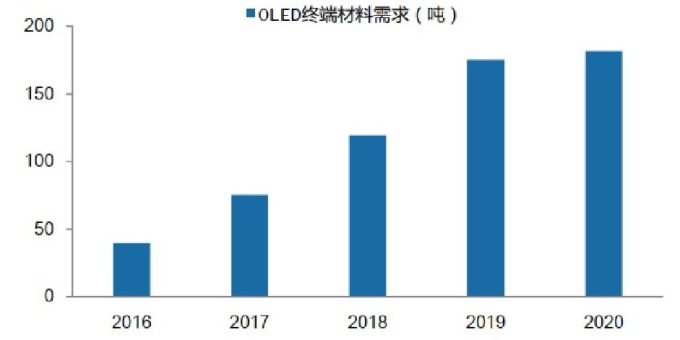

2016 年全球 OLED 終端材料市場需求約 39.65 噸,市場預估到 2020 年全球 OLED 面板供給面積將達到 4346 萬平方公尺,對應的終端材料需求可達 180 噸左右。

沒有留言:

張貼留言